Chứng khoán Việt giảm mạnh nhất thế giới dù kinh tế lạc quan

Kể từ khi dịch COVID-19 bùng phát đến nay, thế giới đang phải đối mặt với nhiều khó khăn, thách thức, song nền kinh tế Việt Nam lại nổi lên như một điểm sáng với tốc độ tăng trưởng GDP thuộc top đầu thế giới. Nhiều tổ chức kinh tế thế giới đánh giá và dự báo rất lạc quan về tốc độ tăng trưởng GDP 2022 từ mức 7,5 – 8,2%, dẫn đầu khu vực Đông Nam Á.

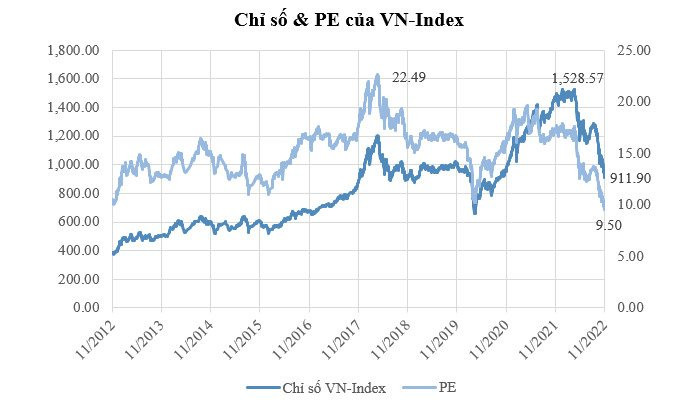

Tuy vậy, thị trường chứng khoán Việt Nam lại thuộc top những thị trường giảm mạnh nhất. Tính tới thời điểm 16.11, chỉ số chính của Việt Nam VN-Index đã giảm mạnh tới 40% so với đầu năm 2022, kéo chỉ số P/E rơi về vùng thấp nhất tính trong 10 năm trở lại đây (P/E ngày 16.11 đạt 9.5 lần).

P/E không những ở mức thấp so với trung bình 10 năm của chỉ số VN-Index, mà khi so sánh với các thị trường thị trường tài chính khác thì P/E của Việt nam cũng thuộc một trong những chỉ số có P/E thấp nhất thế giới.

Ngoài ra, tỷ lệ vốn hóa trên thị trường so với GDP của Việt Nam cũng đã sụt giảm khá mạnh và đang trở nên rất hấp dẫn theo “chỉ số Buffett” của nhà đầu tư huyền thoại Warren Buffett – thước đo đơn giản chỉ là so sánh tổng vốn hóa thị trường chứng khoán Mỹ với GDP của nền kinh tế số một thế giới.

Nếu tỷ lệ ở khoảng 70 – 80%, đó là lúc nên đầu tư vào thị trường. Tính đến ngày 16.11, tổng vốn hóa thị trường của 3 chỉ số (VN-Index, HNX-Index và Upcom) chỉ còn 58% so với GDP năm 2021. Với ước tính GDP năm 2022 tăng trưởng (7,5 – 8,2%), thì mức vốn hóa hiện tại đang quanh ngưỡng 50%, một mức chiết khấu rất hấp dẫn của thị trường chứng khoán Việt Nam.

Dòng tiền rẻ không còn

Sự sụt giảm mạnh của chứng khoán trong thời gian vừa qua cũng có nguyên nhân từ cung tiền rẻ đã không còn, thay vào đó các ngân hàng trung ương trên thế giới đều thắt chặt tiền tệ và liên tục tăng mạnh lãi suất từ tháng 3 đến nay.

Cốt lõi tăng giảm mạnh của chứng khoán liên quan rất mật thiết tới cung tiền, khi mà tín dụng bị siết chặt vào các lĩnh vực nhạy cảm như chứng khoán, bất động sản sẽ tác động không nhỏ tới thị trường. Ngoài ra, kênh trái phiếu cũng bị đóng băng từ đầu năm 2022 đến nay, khiến các doanh nghiệp khó huy động được vốn, dẫn đến dòng tiền của doanh nghiệp bị tắc nghẽn.

Vì thế, nhiều doanh nghiệp đã tìm đến kênh chứng khoán với nghiệp vụ Repo cổ phiếu thông qua margin để xoay chuyển dòng tiền bổ sung cho các hoạt động của mình. Điều này dẫn đến những rủi ro tiềm ẩn khi tài sản thế chấp chính là cổ phiếu có mức thanh khoản, liên tục biến động trên thị trường.

Đây cũng là nguyên nhân chính khiến thị trường sụt giảm mạnh trong thời gian ngắn vừa qua khi động thái bán giải chấp các cổ phiếu của doanh nghiệp đang cầm cố bị kích hoạt, thậm chí còn diễn ra tình trạng bán giải chấp chéo giữa các mã chứng khoán khác. Hiệu ứng “hòn tuyết lăn” đã càn quét và gây ra sự hoảng loạn bán tháo quá mức, ảnh hưởng sâu rộng đến tâm lý của giới đầu tư.

Nhà đầu tư trong nước hoảng loạn, nước ngoài gom hàng

Trái ngược với tâm lý bi quan của nhà đầu tư trong nước, các nhà đầu tư nước ngoài đều nhận thấy đây là thời điểm thích hợp để “dấn thân” vào thị trường đầy tiềm năng trong tương lai của Việt Nam.

Các nhà đầu tư Đài Loan nhận định thị trường chứng khoán Việt Nam hiện nay có những nét tương đồng với thị trường chứng khoán Đài Loan những năm cuối thập niên 80. Những năm đó thị trường Đài Loan hầu hết là các nhà đầu tư cá nhân không đủ kiến thức phân tích cơ bản, đầu tư theo cảm giác phụ thuộc nhiều vào môi giới tư vấn.

Bất động sản và ngân hàng cũng là hai ngành nhận được nhiều sự quan tâm nhất trên thị trường Đài Loan thời điểm bấy giờ. Chính vì vậy các nhà đầu tư Đài Loan kỳ vọng thị trường Việt Nam sẽ tiếp diễn lịch sử của Đài Loan – tăng mạnh sau đợt chỉnh đốn thị trường.

Theo bà Zhang Chenwei – Quản lý Quỹ CTBC Vietnam Equity Fund, thị trường Việt Nam quy mô giao dịch còn nhỏ, tốc độ đảo chiều nhanh, nhà đầu tư nên đánh nhanh thắng nhanh để thu về lợi nhuận vượt trội so với đầu tư bị động. Tuy nhiên đối với các nhà đầu tư có khẩu vị rủi ro thấp, bà Zhang đưa ra lời khuyên nên tham gia đầu tư định kỳ (Systematic Investment Plan – SIP) trên tinh thần đầu tư trung dài hạn.

Petri Deryng, người sáng lập và quản lý quỹ PYN Elite Fund của Phần Lan cũng đặt kỳ vọng vào thị trường Việt Nam trên đường dài. Theo ông, vẫn còn nhu cầu đổ vốn từ các nhà đầu tư ở Thái Lan và các quốc gia châu Á khác, tuy nhiên không được rõ rệt. Nếu thị trường Việt Nam được nâng hạng, nhiều nhà đầu tư nước ngoài hơn sẽ gia nhập vào thị trường Việt Nam.

Công ty Chứng khoán Kiến Thiết Việt Nam (CSI) – công ty chứng khoán với 30% lượng khách hàng là nhà đầu tư nước ngoài chia sẻ, trong thời gian 1 tháng trở lại đây, mỗi ngày ít nhất có 1 nhà đầu tư nước ngoài đến mở tài khoản.

Các nhà đầu tư Trung Quốc tại CSI bày tỏ, sau khi trải qua các đợt sụt giá tại thị trường Trung Quốc, giờ đây họ khá bình tĩnh trước những biến động của thị trường Việt Nam và nhận thấy đây là thời điểm thích hợp để mua tích lũy dần.

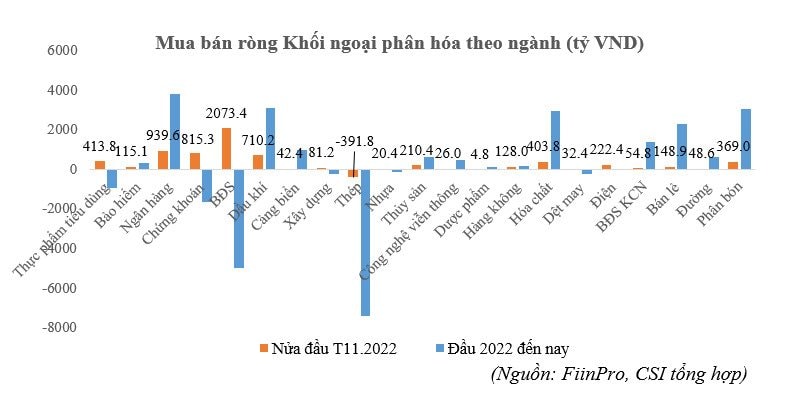

Quan điểm của các nhà đầu tư nước ngoài cũng được thể hiện rõ nét qua dòng tiền khối ngoại trong thời gian gần đây. Cụ thể, sau hai tháng bán ròng với tổng giá trị hơn 4.600 tỉ đồng, khối ngoại đảo chiều một cách ngoạn mục với giá trị mua ròng lên tới 6.245 tỉ đồng chỉ trong nửa đầu tháng 11 với giá trị mua ròng lần lượt là 2.485 tỉ, 1.702 tỉ và 1.189 tỉ. Qua đó cho thấy các nhà đầu tư nước ngoài đã ra quyết định nhanh chóng, dứt khoát và xem đây là cơ hội để mua tài sản với giá tốt. Điều này cũng giúp cho giá trị giao dịch của khối ngoại từ đầu năm 2022 tới nay đạt mức mua ròng 4.202 tỉ đồng.

Với những diễn biến hiện tại, Trung tâm Nghiên cứu CSI nhận thấy rằng thị trường đã ghi nhận mức giảm mạnh nhất trong vòng 10 năm trở lại đây, kéo theo giá trị cổ phiếu giảm về mức hấp dẫn. Áp lực bán giải chấp gây ra tình trạng bán tháo hoảng loạn, nhưng chỉ trong ngắn hạn.

“Về trung và dài hạn nền kinh tế Việt Nam vẫn duy trì tăng trưởng ổn định. Vì vậy, đây là thời điểm thích hợp để cho các nhà đầu tư mua và nắm giữ cổ phiếu nhằm mục tiêu đầu tư cho giai đoạn 2-3 năm tới”, CSI nêu.

Theo